Il

CENTRO AGROALIMENTARE LEVANTE LIGURE E

LUNIGIANA s.r.l. (C.A.L.L.L.) è una società con sede in Sarzana, costituita

in data 27/1/2000, a totale partecipazione pubblica, in quanto costituita dai

seguenti soci: Provincia della Spezia, Comune della Spezia, Comune di Sarzana,

CCIAA di La Spezia e le Comunità Montane dell'Alta Val di Vara, Bassa Val di

Vara e Riviera Spezzina; nel 2004 diveniva socia anche la FILSE spa

(finanziaria della Regione Liguria) e nel 2013 sono recedute le tre Comunità

Montane a seguito della loro soppressione.

La società è stata costituita per gestire il mercato ortofrutticolo all'ingrosso di Sarzana e ha iniziato l'attività a seguito dell'affidamento del servizio pubblico di gestione di tale mercato da parte del Comune di Sarzana in data 1/2/2001. Successivamente in data 17/7/2001 la C.A.L.L.L. ha acquisito dalla società cooperativa Mercato Ortofrutticolo della Val Di Magra srl la proprietà degli immobili presenti nel mercato di “Pallodola” (costruiti negli anni 1978-1982) e negli esercizi successivi ha provveduto a realizzarne l'ampliamento delle strutture, implementando sia le funzioni che i servizi e realizzando nuovi impianti tecnologici (in particolare quelli fotovoltaici).

C.A.L.L.L. gestisce il mercato

di Pallodola, si occupa della gestione dei servizi comuni, della manutenzione

delle strutture, attua gli investimenti strutturali; il mercato è di fatto un contenitore dove vengono svolte funzioni

commerciali, di servizi logistici, di pronto intervento civile, attività

amministrative in materia di agricoltura; in tale contesto svolge un ruolo rilevante

nell’economia della Val di Magra e della Provincia.

Analisi

sintetica dei bilanci CALLL: anni 2009-2015

I ricavi dal 2009 al

2015 sono aumentati da € 1.158.466 a € 1.263.034 (+9,03%), ma i costi di produzione sono aumentati di

più, passando da € 755.725 a € 872.211 (+15.41%), conseguentemente il MOL (differenza ricavi-costi) è

diminuito passando da € 402.741 a € 390.823, su cui gravano in gran parte gli interessi sull’indebitamento variabili

tra € 373.949 del 2012 a € 341.482 del 2015; la presenza di eventuali poste straordinarie determina l’esigua entità

del risultato finale: utili tra € 4.152 del 2009 e € 19.028 del 2012, ma con

una perdita di € 95.391 nel 2014 e infine un utile di € 14.543 conseguito nel

2015.

Per

completare l’analisi del conto economico si deve evidenziare che i compensi degli amministratori e dei revisori

ammontano a € 28.480, mentre il costo

del personale relativo a 3 dipendenti ammonta a € 207.089 nel 2015.

Nell’attivo

patrimoniale ci sono due poste principali: le immobilizzazioni (in particolare gli immobili e gli impianti) e

i crediti.

Nel

dettaglio le immobilizzazioni materiali

sono costituite da: - Fabbricati industriali e commerciali per € 4.911.916; -

Quota sedime per € 862.999; - Piattaforma logistica per € 1.238.179; -

Costruzioni leggere per € 36.217; - Impianti specifici per € 4.290.836; -

Attrezzature per € 144.411; - Macchine da ufficio per € 4.693; - Arredamento

per € 3.500; - Telefoni cellulari per € 1.272.

Tra

gli impianti specifici è compreso l’impianto fotovoltaico iscritto per

l’importo complessivo di € 3.965.869 realizzato in momenti temporalmente

diversi; l’energia elettrica prodotta nel corso dell’esercizio 2015 è stata complessivamente

pari a 896.392 kw per un introito complessivo pari a € 351.236; sostenendo costi

per energia elettrica utilizzata per € 179.513, al netto dell’autoconsumo per circa

€ 86.841.

I crediti, iscritti al

presunto valore di realizzo, al 31/12/2015 ammontano a complessivi € 590.592,

di cui esigibili: a) entro l’esercizio successivo pari ad € 551.179, sono costituiti

da: - Crediti verso clienti al netto del fondo svalutazione crediti € 397.056; -

Crediti verso clienti per fatture da emettere per € 2.321; - Crediti tributari

per € 25.833; - Crediti per imposte anticipate per € 16.121; - Crediti per

contributo GSE per € 88.553; - Note di credito da ricevere per € 11.295; b) oltre

l’esercizio successivo pari ad € 49.413 sono costituiti da: - Crediti tributari

per € 3.672; - Crediti insoluti per € 44.904; - Depositi cauzionali su

contratti per € 837.

I debiti sono la posta

principale del passivo patrimoniale (€ 8.298.418), sono in leggero calo dopo la

punta più elevata del 2013 (€ 8.842.105), sono iscritti al valore nominale, di

cui estinguibili: a) entro l’esercizio successivo pari ad € 550.421 e sono

costituiti da: - Debiti verso fornitori per € 218.689; - Debiti tributari per €

33.796; - Debiti verso istituti previdenziali € 13.494; - Debiti diversi per €

284.442; b) oltre l’esercizio successivo pari ad € 7.747.997, si riferiscono a debiti

verso banche per mutui e finanziamenti.

Esiste,

altresì, il debito per TFR per il

personale dipendente al 31/12/2015 ammontante a complessivi € 108.313.

Il

patrimonio netto della società è in

diminuzione: da € 1.409.269 del 2009 a € 1.383.200 del 2015; tale andamento

testimonia una stasi declinante dovuta alla minore crescita dei ricavi rispetto

ai costi, ma soprattutto dal peso degli oneri finanziari (per interessi pari a

€ 340/370.000) essendo la società molto esposta sul piano dell’indebitamento.

Peculiarità

gestionali.

Dopo

questa sintetica analisi dei bilanci di C.A.L.L.L. è possibile evidenziare alcune

peculiarità inerenti la gestione economica e finanziaria della società:

-

Nel

periodo 2009-2015 la riduzione del MOL (cioè la differenza tra ricavi e costi)

evidenzia una minore capacità di

autofinanziamento ad un livello appena in grado di rimborsare regolarmente

i capitali presi a prestito e, conseguentemente, determina un livello esiguo degli utili rispetto

alle somme investite, rendendo evidente la necessità sia di aumentare i mezzi

propri, che di ridurre l’indebitamento,

per abbassare l’incidenza degli interessi passivi.

-

La

società risulta esposta a eventuali contraccolpi finanziari, come accaduto nel 2014

quando a causa del fallimento di 3 società affittuarie sono state registrate perdite su crediti pari ad € 225.157 per

canoni di locazione inevasi, comportando così una perdita di esercizio pari ad

€ 95.391, perdita poi coperta con l’utilizzazione della riserva disponibile.

-

La

società risulta esposta a eventuali contraccolpi finanziari, come accaduto nel 2014

quando a causa del fallimento di 3 società affittuarie sono state registrate perdite su crediti pari ad € 225.157 per

canoni di locazione inevasi, comportando così una perdita di esercizio pari ad

€ 95.391, perdita poi coperta con l’utilizzazione della riserva disponibile.

-

Nei

bilanci del periodo 2009-2015 i crediti risultano

sempre superiori a € 500.000, ma nei bilanci non vi sono indicazioni utili

per comprendere l’esistenza di rischi inerenti la loro eventuale inesigibilità.

-

L’aspetto

più critico riguarda l’elevato

indebitamento pari a € 7.747.997 al 31/12/2015 che origina cospicui oneri

finanziari (€ 341.482), mostrando un indice di indebitamento elevato che indica

come la società sia sottocapitalizzata,

ma soprattutto sia esposta al rischio derivante dall’eventuale aumento dei tassi di interesse che

farebbero lievitare gli interessi passivi. Inoltre, utilizzare dei capitali

presi in prestito (indebitamento) a tassi di interesse superiori a quello di rendimento del capitale investito non

pare essere in prospettiva una soluzione positiva.

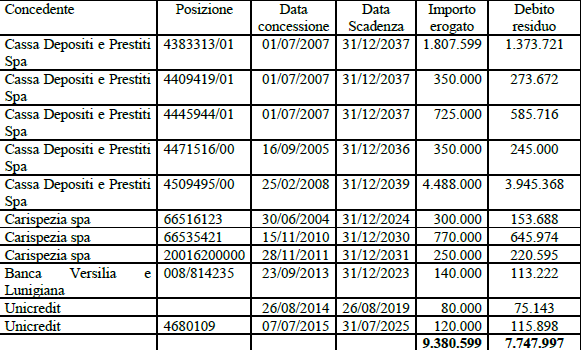

Approfondendo

la problematica dell’indebitamento, si deve evidenziare come la società abbia in

essere undici contratti di mutuo, con

un debito residuo complessivo al 31/12/2015 ammontante a € 7.747.997, di cui: -

cinque stipulati con Cassa Depositi e Prestiti Spa, assistiti da garanzia reale

pari a € 6.423.477; - tre con Cassa di Risparmio della Spezia Spa, per mutui

ipotecari pari a € 1.020.257; - uno con Banca Versilia e Lunigiana per

sovvenzione chirografaria per € 113.222; - due con Banca Unicredit per €

191.041.

Detti

mutui sono stati destinati agli immobili

e agli impianti del mercato: - il primo mutuo stipulato con Cassa Depositi

e Prestiti Spa è servito per l’acquisto dell’immobile, con annesse aree

pertinenziali, che rappresenta il nucleo originario ove si tiene il mercato

ortofrutticolo all’ingrosso; - gli altri mutui sono serviti per la

realizzazione e l’ampliamento degli edifici facenti parte del complesso di

Pallodola, nonché due di questi dedicati alla realizzazione ed alla produzione

di energia elettrica mediante gli impianti fotovoltaici. I debiti assistiti da garanzie reali (ipoteche sugli immobili

di proprietà) ammontano a € 7.805.132; mentre tutti i mutui sottoscritti con

Cassa Depositi e Prestiti Spa sono

assistiti da garanzie fideiussoria concesse dal socio Comune di Sarzana per

un capitale residuo ammontante a € 6.423.477.

Detti

mutui sono stati destinati agli immobili

e agli impianti del mercato: - il primo mutuo stipulato con Cassa Depositi

e Prestiti Spa è servito per l’acquisto dell’immobile, con annesse aree

pertinenziali, che rappresenta il nucleo originario ove si tiene il mercato

ortofrutticolo all’ingrosso; - gli altri mutui sono serviti per la

realizzazione e l’ampliamento degli edifici facenti parte del complesso di

Pallodola, nonché due di questi dedicati alla realizzazione ed alla produzione

di energia elettrica mediante gli impianti fotovoltaici. I debiti assistiti da garanzie reali (ipoteche sugli immobili

di proprietà) ammontano a € 7.805.132; mentre tutti i mutui sottoscritti con

Cassa Depositi e Prestiti Spa sono

assistiti da garanzie fideiussoria concesse dal socio Comune di Sarzana per

un capitale residuo ammontante a € 6.423.477.

Problematicità

emergenti.

Il

Comune di Sarzana ha garantito alcune operazioni di mutuo per oltre 6 milioni

ed è il socio più importante, avendo una quota del capitale sociale pari al 78,63%; dunque dovrà probabilmente

comprendere C.A.L.L.L.

nel perimetro di consolidamento ai fini della predisposizione del proprio bilancio consolidato da redigere entro

settembre 2017. La predisposizione del bilancio consolidato del Comune di

Sarzana, potrebbe riservare molte sorprese, poiché l’elevato indebitamento di C.A.L.L.L.

e la rilevanza degli oneri finanziari, sommandosi alla situazione delle altre

partecipate sarzanesi, potrebbe comportare nuove

e variegate limitazioni alla gestione finanziaria del Comune stesso che già

oggi versa in una difficile situazione finanziaria.

Del

resto, l’obbligo del consolidamento dei conti degli Enti territoriali è stato

favorito dalla diffusa consapevolezza della necessità di sempre più stringenti

obblighi in materia di contenimento della

spesa pubblica e del costo del personale, ma soprattutto per limitare il

ricorso all’indebitamento. In generale, è noto come molte operazioni poste

in essere dagli enti locali nei confronti dei propri organismi partecipati siano

riconducibili ad un fine elusivo

rispetto a vincoli del patto di stabilità o della possibilità di indebitamento,

mentre i dissesti finanziari più clamorosi degli ultimi anni sono stati

caratterizzati dai deficit celati

nelle unità del gruppo locale che “improvvisamente” sfociano nei bilanci degli

enti locali.

In questo

contesto, ha sollevato aspre discussioni e polemiche la recente proposta di costruire

all’interno dell'area di Pallodola un

nuovo capannone adibito ad uso commerciale all’ingrosso per l’esercizio di

attività cash & carry alimentare e/o mista, su una superficie di

circa mq. 3.813 (con una altezza di m. 7), oltre a spazio esterno di competenza

di mq. 6.000,00 circa e adibito a parcheggio con 140 posti auto, oltre ad

adeguati spazi aggiuntivi adibiti allo scarico; immobile da ultimare entro

dicembre 2018. Il costo di tale capannone, al momento tutto in carico alla C.A.L.L.L.

ammonta solo per le opere civili (iva esclusa) a € 3.110.000,00 somma che

sarebbe totalmente finanziata dalla stipula di un nuovo mutuo ipotecario;

secondo i fautori dell’opera le rate di ammortamento del mutuo e i relativi

interessi sarebbero stati pagati dai canoni di affitto dell’affittuario; al

contrario, secondo il parere dei critici, il mutuo sarebbe stato garantito anche

da una fideiussione del Comune di Sarzana per circa 3-6 milioni, in

considerazione del fatto che il mutuo sarebbe probabilmente stato ventennale,

mentre il contratto di affitto era previsto in 6 anni (rinnovabili per altri

sei anni alla scadenza). L’attuale presidente del Consiglio Comunale sarzanese, avv.

Mione, ha definito questa iniziativa come “una operazione spericolata e un grosso

azzardo economico” sia per la società partecipata che per il Comune di

Sarzana, che avrebbe avuto anche importanti riflessi (non proprio positivi)

sullo sviluppo del commercio nel comune. Del resto, lo “stop” alla costruzione

di questo nuovo capannone era stato richiesto anche da sindacati e associazioni

di categoria, oltre che da tutte le opposizioni presenti in Consiglio Comunale.

In questo

contesto, ha sollevato aspre discussioni e polemiche la recente proposta di costruire

all’interno dell'area di Pallodola un

nuovo capannone adibito ad uso commerciale all’ingrosso per l’esercizio di

attività cash & carry alimentare e/o mista, su una superficie di

circa mq. 3.813 (con una altezza di m. 7), oltre a spazio esterno di competenza

di mq. 6.000,00 circa e adibito a parcheggio con 140 posti auto, oltre ad

adeguati spazi aggiuntivi adibiti allo scarico; immobile da ultimare entro

dicembre 2018. Il costo di tale capannone, al momento tutto in carico alla C.A.L.L.L.

ammonta solo per le opere civili (iva esclusa) a € 3.110.000,00 somma che

sarebbe totalmente finanziata dalla stipula di un nuovo mutuo ipotecario;

secondo i fautori dell’opera le rate di ammortamento del mutuo e i relativi

interessi sarebbero stati pagati dai canoni di affitto dell’affittuario; al

contrario, secondo il parere dei critici, il mutuo sarebbe stato garantito anche

da una fideiussione del Comune di Sarzana per circa 3-6 milioni, in

considerazione del fatto che il mutuo sarebbe probabilmente stato ventennale,

mentre il contratto di affitto era previsto in 6 anni (rinnovabili per altri

sei anni alla scadenza). L’attuale presidente del Consiglio Comunale sarzanese, avv.

Mione, ha definito questa iniziativa come “una operazione spericolata e un grosso

azzardo economico” sia per la società partecipata che per il Comune di

Sarzana, che avrebbe avuto anche importanti riflessi (non proprio positivi)

sullo sviluppo del commercio nel comune. Del resto, lo “stop” alla costruzione

di questo nuovo capannone era stato richiesto anche da sindacati e associazioni

di categoria, oltre che da tutte le opposizioni presenti in Consiglio Comunale. In

effetti, C.A.L.L.L.

aveva indetto un bando di gara per

la concessione in locazione del costruendo immobile ad uso commerciale

all’ingrosso per l’esercizio esclusivo di attività cash & carry alimentare, indicando quale base un canone annuo minimo

superiore ad € 260.000,00. A tale gara partecipavano due operatori (Sogegross

spa di Genova e Sidal di Pistoia), ma al momento l’esito della gara è

“congelato”, in attesa di decisioni in merito.

In

effetti, C.A.L.L.L.

aveva indetto un bando di gara per

la concessione in locazione del costruendo immobile ad uso commerciale

all’ingrosso per l’esercizio esclusivo di attività cash & carry alimentare, indicando quale base un canone annuo minimo

superiore ad € 260.000,00. A tale gara partecipavano due operatori (Sogegross

spa di Genova e Sidal di Pistoia), ma al momento l’esito della gara è

“congelato”, in attesa di decisioni in merito.In conclusione a questa analisi occorre accennare ad un aspetto al momento assente dal dibattito in corso su C.A.L.L.L.: la società soddisfa i “bisogni di interesse generale non aventi carattere industriale o commerciale”, oppure è un operatore economico che “svolge attività commerciale volta al profitto, e che trae le proprie fonti di guadagno non da contributi pubblici, bensì da corrispettivi derivanti principalmente dalla locazione di immobili” (da sentenza TAR F.V.G., Sez. I, del 26/11/2009 n. 808)? Poiché si propende per l’ipotesi che C.A.L.L.L. sia una società improntata all’attività di produzione o scambio di beni o servizi connotata da imprenditorialità o scopo di lucro, non si comprende perché resti nell’ambito della gestione pubblica o comunale, circostanza che rischia di limitarne lo sviluppo, ma implicante soprattutto problematiche ricadute sul bilancio del Comune di Sarzana.

Euro

Mazzi

PS: questo post fa parte di un ampio studio sulle partecipate pubbliche locali, un mondo "sommerso", ma foriero di ripercussioni non sempre positive sui bilanci degli Enti Locali. Per vedere gli altri post:

1 – SOCIETÀ PARTECIPATE: UNA MALATTIA IN PEGGIORAMENTO E UN «BISTURI» CHE NON ARRIVA QUI

2 – AMEGLIA SERVIZI TURISTICI SRL (AST) QUI

3 – SARZANA PATRIMONIO E SERVIZI SRL (SPS) QUI

4 – SISTEMA TURISTICO LOCALE – GOLFO DEI POETI, VAL DI MAGRA E VAL DI VARA (STL) QUI

5 - FONDAZIONE GENOVA/LIGURIA FILM COMMISSION QUI

Altri post su questo argomento:

- SARZANA E AMEGLIA: IL NODO PARTECIPATE ARRIVA AL

PETTINE … E SON DOLORI QUI

- LE SOCIETÀ PARTECIPATE REGIONE LIGURIA QUI

- BILANCIO 2016 (2): FARE CHIAREZZA NELLE PARTECIPATE DEL COMUNE QUI

- IL "BUCO NERO" DELLE PARTECIPATE: cosa succede a Castelnuovo Magra QUI

- TRASPARENZA E SOCIETA’ PARTECIPATE: un sistema quasi al collasso QUI

1 – SOCIETÀ PARTECIPATE: UNA MALATTIA IN PEGGIORAMENTO E UN «BISTURI» CHE NON ARRIVA QUI

2 – AMEGLIA SERVIZI TURISTICI SRL (AST) QUI

3 – SARZANA PATRIMONIO E SERVIZI SRL (SPS) QUI

4 – SISTEMA TURISTICO LOCALE – GOLFO DEI POETI, VAL DI MAGRA E VAL DI VARA (STL) QUI

5 - FONDAZIONE GENOVA/LIGURIA FILM COMMISSION QUI

- LE SOCIETÀ PARTECIPATE REGIONE LIGURIA QUI

- BILANCIO 2016 (2): FARE CHIAREZZA NELLE PARTECIPATE DEL COMUNE QUI

- IL "BUCO NERO" DELLE PARTECIPATE: cosa succede a Castelnuovo Magra QUI

- TRASPARENZA E SOCIETA’ PARTECIPATE: un sistema quasi al collasso QUI

Nessun commento:

Posta un commento